2023年10月からインボイス制度がスタートします。課税事業者は、適格請求書等保存方式の要件を満たした適格請求書を発行する必要があります。

インボイス制度全般については、すでに多くの解説記事がありますので、当記事では請求書などの書類作成とそれに関連する注意点について解説します。

*当記事の内容は、国税庁の資料および税務署への問い合わせ内容に基づいて作成していますが、インボイス制度に関わる最終的な運用については、税理士・会計士にご確認ください。

インボイス制度における請求書等の書類形式の要件

インボイス制度では、請求書等の書類に記載する内容について、以下のような要件が定められています。

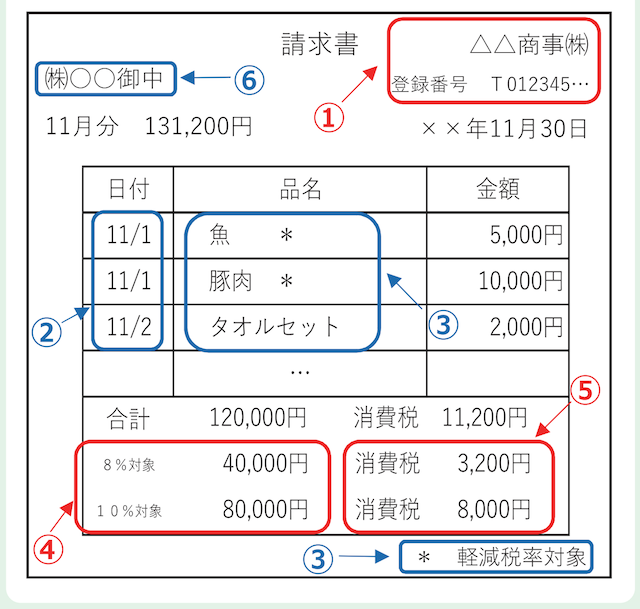

適格請求書の要件を満たすためには、一般的な請求書に記載する情報に加えて、「登録番号」と「税率ごとの金額・消費税額」を記載する必要があります。

boardでは、すでに適格請求書対応機能をリリースしていますので、サンプルをご確認いただけます。

また、消費税計算における端数処理は「税率ごとに1回」と定められています。そのため、

- 10%対象のものを税抜金額で合計した上で、その10%の消費税額を算出

- 8%対象のものを税抜金額で合計した上で、その8%の消費税額を算出

というかたちで計算を行います。

boardでは、従来から端数処理は「税率ごとに1回」でしたので、変更はありません。

一方で、Excelや他のシステムでは、明細行ごとに消費税額を端数処理して表示しているケースもあります。boardのサポート窓口にもそのような表示のご要望をいただくことがありますが、明細行ごとに消費税額を表示する場合は行ごとに端数処理を行うケースが発生し、上記の「消費税の端数処理は税率ごとに1回」という要件を満たせなくなると考えられるため、boardでは従来通りの処理を継続することにしています。

適格請求書に関するよくある質問

税率が1種類のみ(例:10%のみ)の場合でも税率別の金額・消費税額の表示は必要ですか

念のために国税庁のコールセンターに確認しましたが、税率が1種類のみでも税率別の表示は必要とのことでした。

なお、現行の区分記載請求書(軽減税率を含む場合の形式)の場合は、10%のみの場合は記載が必要ありませんでしたので、この点は区分記載請求書と適格請求書の違いの1つと言えます。

税率ごとの金額は、税抜と税込どちらですか

インボイス制度上は、どちらでも可能です。そのため、以下のいずれかが記載されていれば要件を満たします。

- 税率ごとの税抜金額と消費税額

- 税率ごとの税込金額と消費税額

なお、請求書の受領者にとって、税抜金額・税込金額のどちらが記載されている方が経理処理しやすいかは受領側次第となるため、boardでは税抜金額・税込金額を併記するようにしています。

請求書以外の書類でも対応が必要ですか

請求書を適格請求書形式で発行する場合、それ以外の書類に関しては、必ずしも同様のフォーマットである必要はないものと考えられます。

一方、請求書を発行しない場合、または請求書以外の書類を適格請求書として発行する場合は、請求書に限らず、納品書・領収書等の他の書類でも、前述の要件を満たすものであればインボイス制度に対応した「適格請求書」として扱うことができます。

また、たとえば「納品書と請求書」といった複数の書類のセットで要件を満たす情報が記載されているという方法でも問題はないとされています。

参考:国税庁「適格請求書等保存方式の概要」のP9

なお、boardでは、書類の種類(例:請求書、納品書など)ごとに「適格請求書形式」にするかを選択できるようになっています。

支払通知書(仕入明細書等)による対応

自社が買い手側(支払側)で、買い手が発行する支払通知書(仕入明細書など)をもって仕入税額控除を適用する運用を行っている場合は、支払通知書には自社ではなく相手方(売り手)の登録番号を記載する必要があります。

boardでは、このケースにも対応しています。

参考:boardの支払通知書に発注先の登録番号を表示したサンプル

税率ごとの表記など、他の要件については前述の自社発行の請求書等と同様です。

なお、この方式はインボイス制度に限らず、現行と同様に、相手方(売り手)の確認を受けたものに限りますのでご注意ください。

インボイス制度開始までの準備

インボイス制度は2023年10月からスタートしますので、それまでに以下の準備を進めておきましょう。

登録申請

適格請求書発行事業者の登録申請は、2021年10月1日からスタートしています。2023年10月1日から登録を受けるためには、2023年3月31日までに税務署に登録申請書を提出する必要があります。

登録が完了すると、請求書等に記載する「登録番号」が発行されます。

なお、免税事業者等で、インボイス制度の登録申請を行うか否かの判断に時間を要する場合は、2023年4月1日から9月30日までに申請することも可能とされています。詳しくは、税務署にご確認ください。

請求書等のフォーマットの準備

2023年10月のインボイス制度スタートまでに、請求書等のフォーマットを準備しておきましょう。

boardでは、すでに適格請求書機能をリリースしていますので、いつでもご利用いただけます。

なお、適格請求書形式は、通常の請求書にプラスαの情報が記載されているものですので、インボイス制度開始前に利用してもとくに問題はありません。

支払通知書を利用する場合は取引先の登録番号を確認

支払通知書に取引先の登録番号を記載する場合は、取引先に登録が完了しているかを確認し、完了している場合は「登録番号」をもらいましょう。

税理士・会計士と運用を相談しましょう

当記事では、書類の要件を中心に扱っています。その他の会計処理全般については、税理士・会計士に早めに相談しましょう。

インボイス制度に関する参照先

インボイス制度に関して、正確な情報は国税庁等のWebサイトに記載されています。合わせてご確認ください。

インボイス制度については、非常に細かい要件が多いことに加えて、端数処理が「税率ごとに1回」と定められたことなど、請求書の仕様が大きく変わることになりました。

今回、開発元のヴェルクさんと一緒に国税庁の各種資料を読み込み、board上で問題なく対応ができるように改修を進めてきました。法的要件に沿った適格請求書が発行できるようになっていますので、安心してお使いいただければと思います。