コロナが日本に与えた数少ないポジティブな影響といえば、ハンコの廃止、そしてペーパーレス化やリモートワークの浸透でしょうか。これまでの商習慣からなんとなくハンコが必須とされ、紙の書類の提出や保管が必要だった数々の手続きが、一気に改善されようとしています。その流れの中で、紙での書類の保管を大前提としていた税法も大きく変わろうとしています。それが令和4年(2022年)1月1日から施行される改正電子帳簿保存法です。

税理士、業務設計士、リベロ・コンサルティング代表

金融のシステム企画部門、会計事務所、数社のスタートアップのバックオフィスを経て、独立。

既存の業務やシステムの使用方法を徹底的にヒアリングしながら、最適な業務フローとシステムの構成を設計し、業務からシステムまで再構築の実績多数。

業務設計の支援を手がけるリベロ・コンサルティング代表をメインで活動中。

電子帳簿保存法の歴史は意外と古く、2005年のe-文書法の施行に伴い、スキャナ保存制度が創設されています。その後、何度か要件が緩和されていましたが、スキャナ保存の要件が「領収書の原本に自筆の署名が必要」や「3日以内のタイムスタンプの付与」など非常に厳しく、多くの企業にとってはむしろ運用負荷を増やしてしまうような内容でした。そのため、導入企業は一向に増えず、法律の趣旨としてもあくまで「紙での保存が原則、電子保存は例外」というスタンスが貫かれていました。

それが、今回の改正ではこの原則が覆り、「電子保存が原則、紙での保存は例外」というスタンスに変わったように思います。昔から領収書のねつ造や改ざんは脱税手法の王道ですので、原本を保管し、求められれば遅滞なく提示できることが重要である、というのが税務当局のスタンスでした。電子データは複製や改ざんが容易であり、不正を防止するという観点からは紙の原本に比べて証拠能力や不正抑止力が劣る、と考えられたためです。

しかし、この考え方に多くのビジネスマンは違和感を覚えるはずです。今では多くの請求書はメールへの添付ファイルになり、Amazonやアスクルなどの電子商取引の履歴はダウンロード可能になっています。また、クラウド会計の普及により、ファイルを介さずに直接データが会計取引に連携されるようにもなりました。この処理の過程において、数字を改ざんしようとすれば当然にログが残ります。システムの中で処理が完結する方が、不正に対する抑止力が高いと言えるでしょう。

コロナは日本のデジタル化を10年進めたと言われますが、改正電子帳簿保存法もその1つです。多くの商取引がアナログ前提からデジタル前提に移行する中で、税務に関する書類も「デジタル処理が前提」のスタンスに変わり、システム上の処理についても、ログをしっかり残しておけば、わざわざ紙の書類を残しておかなくてよくなったのです。

では、この改正によってどのようなところが変わったのか、それがクラウド請求書作成ソフトであるboardにどのように関係してくるのかを詳しく見ていきましょう。なお、この記事ではboardに関連する「自社での請求書の発行」及び「受け取った請求書の保管」に絞って解説を行います。その他の承認制度の廃止などの改正論点は、国税庁のサイトなどでご確認ください。

1. 電子帳簿書類の保存

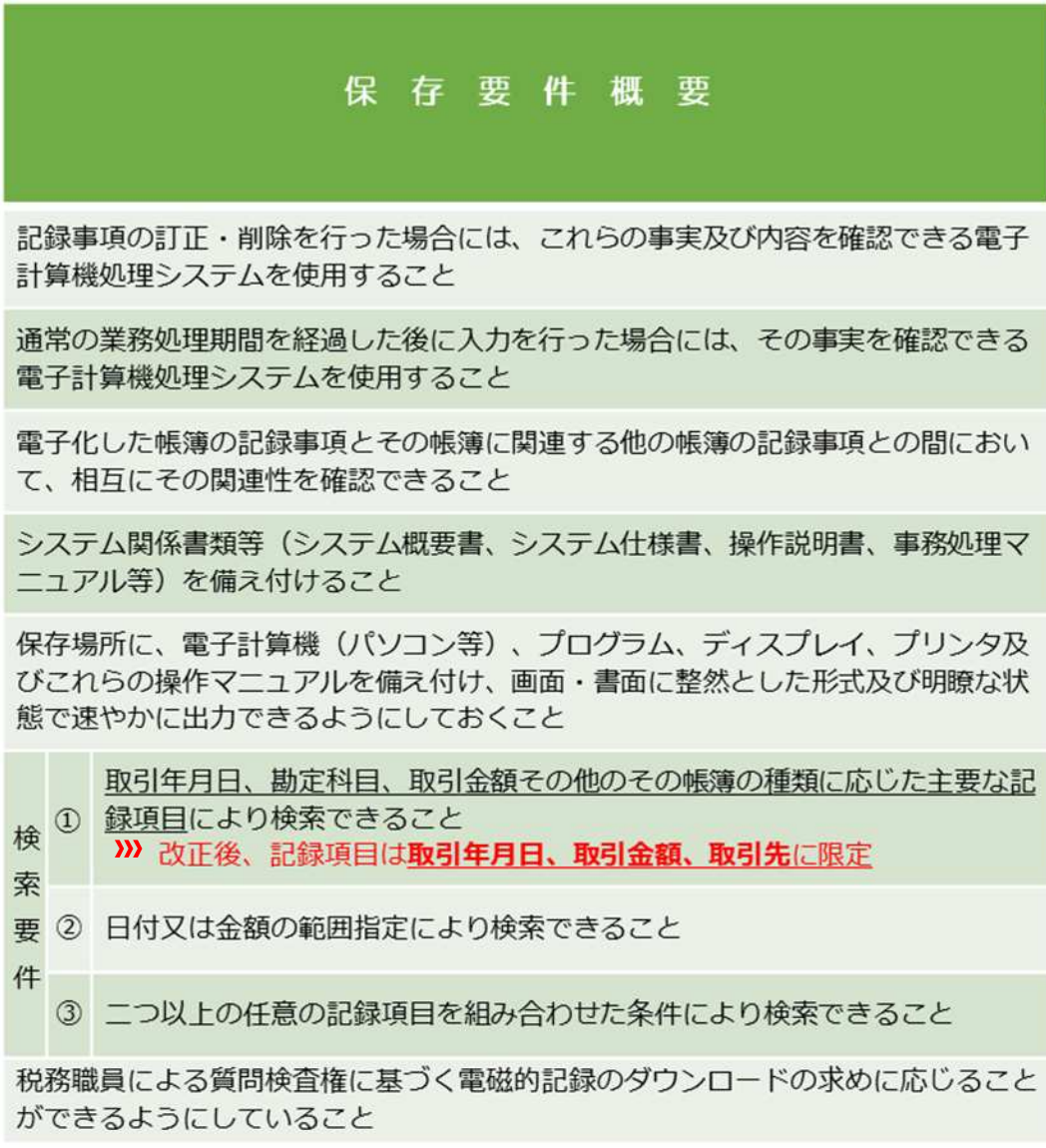

自社で作成した会計帳簿や書類(請求書など)を電子データのまま保存することを可能にする要件が定められています。スキャナ要件と混同されがちですが、こちらはあくまでも自社で作成する会計帳簿や請求書についての要件です。保存要件は下図の通りです。

小難しいことがいろいろと書いてありますが、要約すると

- 登録、修正、削除などのログがしっかり残ること

- 取引年月日や勘定科目、取引金額などで検索可能なこと

- 書類のダウンロードが可能であること

という機能を満たすシステムを使用して、データが保管されていることが要件となります。

つまり、一般的な会計ソフトや請求書発行ソフトを使用すれば何の問題もなく要件を満たせることになります。boardは請求書発行ソフトとして、当然にこれらの要件を満たしていますので、何も特別なことをする必要はありません。

Excelや手書きで請求書を発行している場合はこの要件を満たしませんが、作成した請求書をスキャンしてクラウド会計などに保存すれば、それで要件を満たすことは可能です。

各システムのログは基本的には改ざん不可能ですので、クラウド会計や請求書発行システムを通常どおり使用すれば、紙の会計帳簿や発行した請求書の保存は不要になります。

2. スキャナ保存

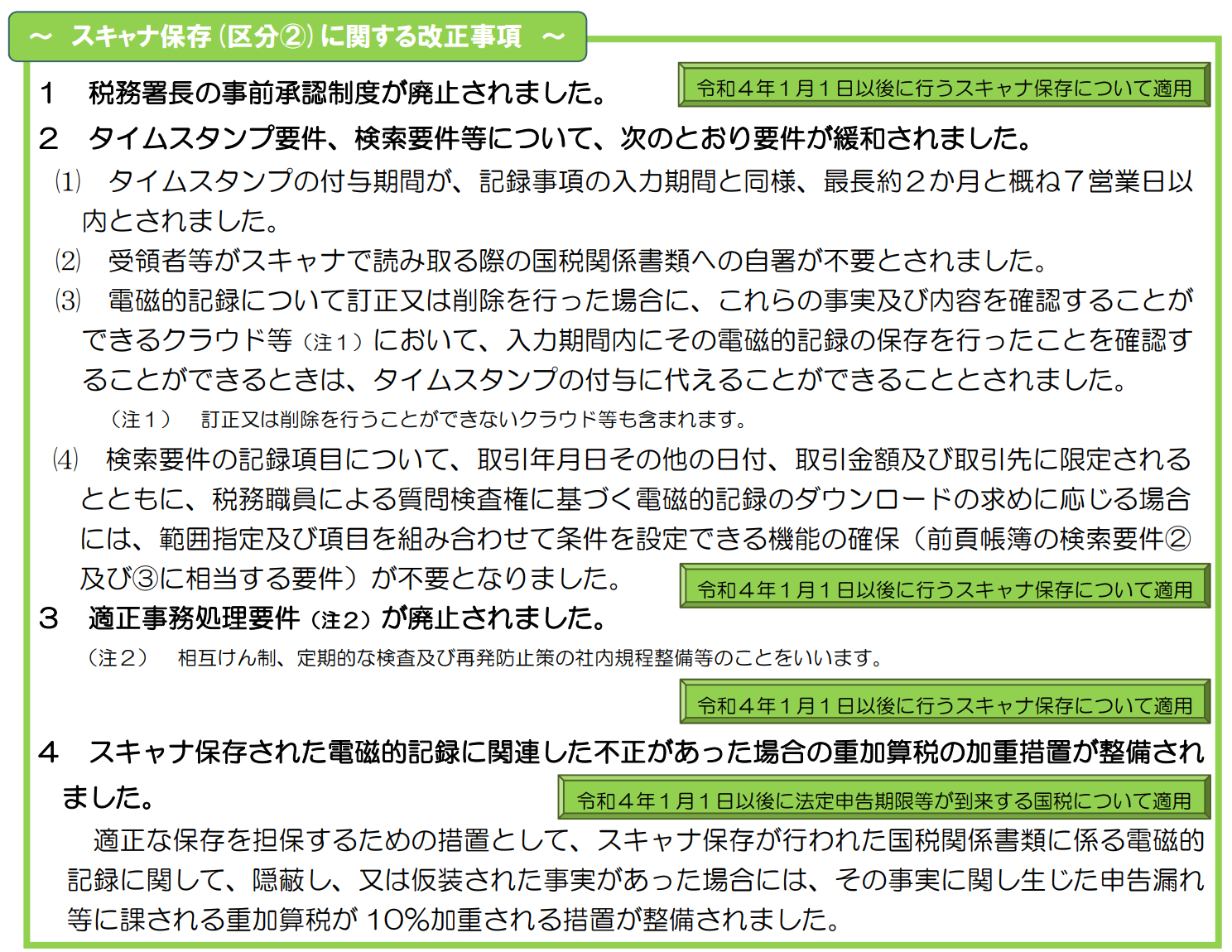

こちらは取引先から受け取った請求書や領収書の保存に関するものです。タイムスタンプの付与期間がこれまでの「3日以内」から「最長2ヶ月以内」と大幅に緩和され、書類への署名も不要とされました。また、適正事務処理要件(2名以上での作業による相互牽制や定期的な検査、社内規定の整備)も廃止され、代わりに不正があった場合の重加算税の加算措置が追加されました。(詳細は下図の通り)

これを要約すると、「経費精算ソフトや支払管理ソフト、会計ソフトにスキャンした書類をアップロードして、月に1回処理する」だけで要件が満たせるようになったということです。boardにも「発注管理・支払管理」の機能があり、受け取った請求書データのアップロードが可能ですが、boardではタイムスタンプの付与ができませんので、残念ながらboardだけではスキャナ保存の要件を満たすことはできません。この機能は案件の粗利管理を主目的に作られた機能であり、請求書の保管のための機能ではないからです。

紙で受け取った請求書を電子帳簿保存法の要件に従って処理する場合は、請求書の受け取りから仕訳データ・振込データ作成までを一気通貫で対応する支払管理ソフト(LayerXインボイス、sweeep、invoxなど)やクラウド会計側で保管・処理をご検討ください。

税法的な観点で考えると、最も不正が発生しやすいのが、この受取請求書(費用)のねつ造や改ざんです。支払管理ソフトやクラウド会計は、スキャンデータの保管機能や処理のログをきちんと持っていますので、システム上で処理すれば何の問題もなく要件を満たせることになり、やましいところがなければ何も気にする必要はありません。

お使いの会計ソフトや支払管理ソフトがスキャナ保存の要件を満たしているか確認してみてください。

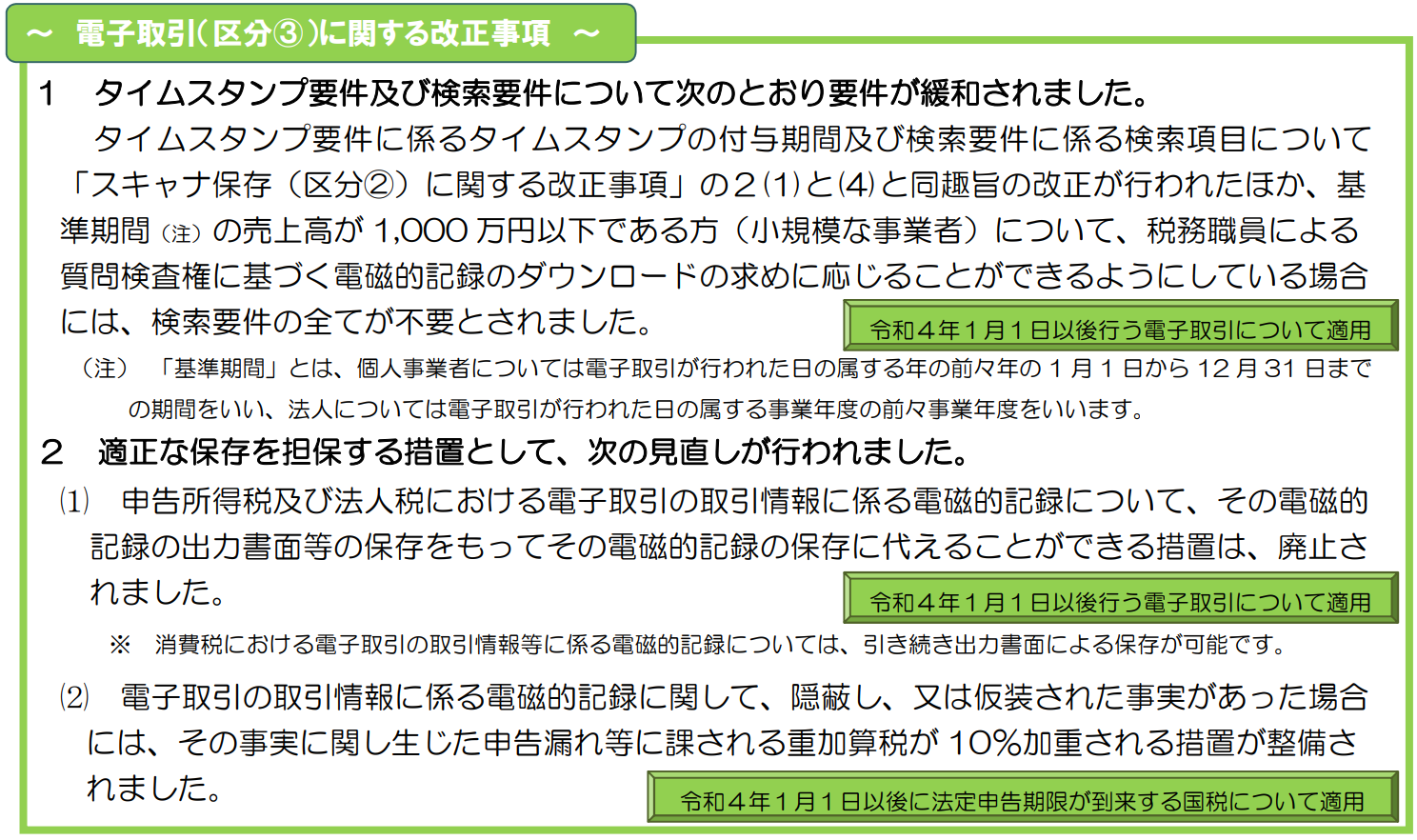

3. 電子取引

前述の「スキャナ保存」は取引先から紙で受け取った領収書や請求書の保存に関する規定でした。それに対して、こちらは電子データで受け取った領収書や請求書、利用履歴に関する規定です。

この中の、「訂正削除の記録が残るシステム又は訂正削除ができないシステムを利用」とは、データでの請求書・領収書の受領や、クレジットカードや交通系ICカードの利用明細、アプリ上での決済データ、EDIシステムの利用などが想定されているようです。

クラウド会計や支払管理システムへの直接のデータ連携はもちろんのこと、メールに添付されたPDFや、専用サイトからダウンロードしたものをそのまま利用すれば問題ありません。PDFはAcrobatなどのソフトを使わなければ編集ができませんし、Eメール等で受け取ったログが残っていればそれで十分に要件を満たすと考えられます。

この要件の趣旨は、「データで受け取ったものは、そのままデータで保管すれば良い」ということです。boardの請求書発行機能は、Eメールで相手にリンクを送り、そこから請求書データをダウンロードしてもらう形式になっています。リンクにはダウンロード可能期限が設定されていますので、相手方はそこから期限内にダウンロードし、自社の会計システム等に保管して処理をすることで要件を満たせることになります。

4.まとめ

電子帳簿保存法は、今回の改正によって明確に「データでの保存を原則にする」という形になりました。世の中でデジタルシフトが進行していく中で、税法がその足を引っ張るわけにはいかないからです。

国税庁の説明資料はかなり難解な用語などが多くて理解するのは難しいかと思いますが、こうやって整理してみると、クラウドツールを通常どおりに使用していれば問題なく要件を満たせることがわかります。

これまでクラウドシステムなどを使っていた方にとっては何も変わりません。ようやく電子帳簿保存法が、クラウドシステムに追いついただけなのです。これまではせっかくクラウド上で処理が完結するにもかかわらず、わざわざ印刷しての書類の保管が必要な場面も多かったのですが、今回の改正でようやく無駄な作業から解放されます。

スキャナ保存に関する承認制度も廃止されましたので、本当に何も特別なことをする必要がなくなりました。ねつ造や改ざんをしていないのであれば、恐れる必要はありません。これまで通りクラウドシステムを使って、通常の処理をしていれば要件を満たしているようになった。それが今回の改正電子帳簿保存法なのです。